自2018年以来,中国数字音乐产业在版权规范化、技术革新与用户需求升级的共同驱动下,步入了高质量发展的新阶段。作为产业链核心环节之一的数字内容制作服务,其竞争格局与发展趋势深刻影响着整个产业的生态与未来走向。本文将梳理2018至2024年间该领域的竞争现状,并展望其未来发展趋势。

一、竞争现状分析 (2018-2024)

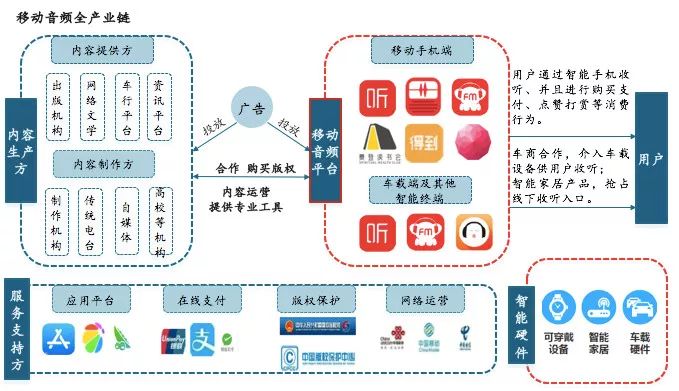

1. 市场格局:从分散走向集中,平台生态主导

在2018年前后,随着国家版权监管力度加强,音乐平台经历了“版权大战”后的整合期。腾讯音乐娱乐集团(TME)凭借其庞大的曲库和社交娱乐生态,占据了市场领先地位。网易云音乐则以独特的社区氛围和个性化推荐,形成了稳固的用户基本盘。这种“一超一强”的格局在随后几年基本稳定。在此背景下,数字内容制作服务商主要分为两类:一是直接为大型平台提供定制化、规模化内容制作的头部服务商或工作室;二是依托平台流量,服务于独立音乐人和小众厂牌的中小型制作机构。竞争的关键从单纯的音频制作,扩展到涵盖策划、录制、混音、母带,乃至视觉设计、短视频内容制作的综合性服务能力。

2. 竞争核心:技术、数据与原创IP

- 技术驱动:人工智能(AI)在作曲、编曲、混音乃至虚拟歌手领域的应用日益深入。头部服务商积极布局AI辅助创作工具,以提升效率、降低成本和探索新音色。高保真(Hi-Res)、沉浸式音频(如杜比全景声)制作能力也成为技术比拼的高地。

- 数据赋能:音乐平台积累的海量用户行为数据,反向指导内容制作。服务商需具备数据分析能力,理解市场偏好,制作更可能“爆款”的内容。从“人找音乐”到“音乐找人”,数据成为制作环节的重要输入。

- IP争夺与孵化:单纯的外包制作利润空间被压缩,竞争向上游的IP创作与艺人孵化延伸。拥有持续产出热门原创作品能力的制作团队或独立厂牌价值凸显,与平台的关系从雇佣转向更紧密的合作甚至投资绑定。

3. 挑战与变局

- 成本与盈利压力:高质量音乐制作成本不菲,但用户为单曲付费意愿仍有待提高。服务商面临如何平衡艺术品质与商业回报的挑战。

- 短视频的冲击与融合:抖音、快手等短视频平台重塑了音乐传播路径。“短、平、快”的爆款需求对传统制作流程提出挑战,同时也催生了专门为短视频场景定制音乐的新兴服务市场。

- 独立音乐人崛起:音乐制作软硬件的普及降低了入门门槛,大量独立音乐人选择“自制作”或与小型、垂直工作室合作,分流了部分市场需求,也加剧了服务端的竞争。

二、未来发展趋势展望

1. 制作流程智能化与云端协同深化

AI将从辅助工具逐渐成为创作伙伴,在生成创意灵感、自动化完成重复性工作方面扮演更核心角色。基于云技术的远程协同制作将成为常态,打破地理限制,整合全球制作人才资源,实现实时协作与版本管理。

2. 音频体验沉浸化与场景化

随着空间音频技术、VR/AR设备的普及,针对车载空间、智能家居、个人穿戴设备等不同场景的沉浸式、交互式音乐内容制作将成为新蓝海。数字内容制作服务需超越传统的立体声范式,掌握多维度、对象化的音频制作技术。

3. 服务模式垂直化与一站式

市场竞争将促使服务商更加垂直细分,例如专攻电子音乐、国风音乐、影视游戏配乐等特定领域,建立专业壁垒。面向B端客户(如品牌、游戏公司、视频平台)的需求,提供从音乐创作、录制到版权管理、多渠道分发的“一站式”解决方案的模式将更具竞争力。

4. IP开发运营一体化

数字内容制作服务的价值终点将不仅是交付作品,而是深度参与IP的长期运营。服务商可能与平台、艺人经纪更深度绑定,通过版权分成、联合运营等方式分享IP成长的红利,从“制作方”转型为“共建方”。

5. 元宇宙与Web3.0带来的新范式

虚拟偶像、数字藏品(NFT)、元宇宙音乐会等新形态的兴起,将催生对与之配套的原创音乐、实时音效及互动音频内容的巨大需求。基于区块链技术的音乐版权确权与收益分配模式,也可能重构制作服务方的合作与盈利模式。

###

2018至2024年间,中国数字音乐产业的内容制作服务领域在平台生态主导下经历了专业化、技术化的激烈竞争。该领域的发展将与技术进步、场景拓展和商业模式创新紧密相连。唯有持续拥抱变化,深耕技术、数据与原创能力,并能灵活适应多场景、一体化需求的制作服务提供商,方能在未来的产业格局中占据有利位置,共同推动中国数字音乐产业向更高质量、更多元化的方向演进。